Les régimes Agirc et Arrco ont fusionné le 1er janvier 2019 en un seul régime, le régime Agirc-Arrco. Prévue depuis 2015, cette fusion est censée simplifier les départs à la retraite. Marie Clairotte, spécialiste de l’étude retraite, nous aide à comprendre les contours d’une telle opération.

Les régimes Agirc et Arrco ont fusionné le 1er janvier 2019 en un seul régime, le régime Agirc-Arrco. Prévue depuis 2015, cette fusion est censée simplifier les départs à la retraite. Marie Clairotte, spécialiste de l’étude retraite, nous aide à comprendre les contours d’une telle opération.

Maxirem : Quelles sont les principales conséquences de cette fusion ?

Marie Clairotte : Elles sont variées et surtout complexes :

- Augmentation des cotisations. Le taux d’appel passe de 125% pour chacune des caisses à 127% pour une caisse unique.

- Il n’y a plus de distinction entre cadre et non cadre. Ainsi certaines cotisations qui n’étaient payées que par les cadres vont être acquittés par tous les salariés. Une nouvelle contribution est créée : la CEG (Contribution d’Equilibre Général). Elle regroupe la CET, la GMP et l’AGFF. Ce qui veut dire, dans la plupart des cas, une augmentation des cotisations. Le taux de cotisation de cette nouvelle CEG est de 2,15 % pour la tranche 1 et 2,70 % pour la tranche 2 (Voir exemple de l’impact sur la fiche de paie).

- La réversion : une conséquence positive de la fusion. Les conditions de réversion ont été alignées sur celles de l’Arrco qui sont plus favorables. On peut donc bénéficier de la réversion à partir de 55 ans au lieu de 60 avec l’ancien régime AGIRC.

- Le fameux bonus/malus qui fait couler beaucoup d’encre.

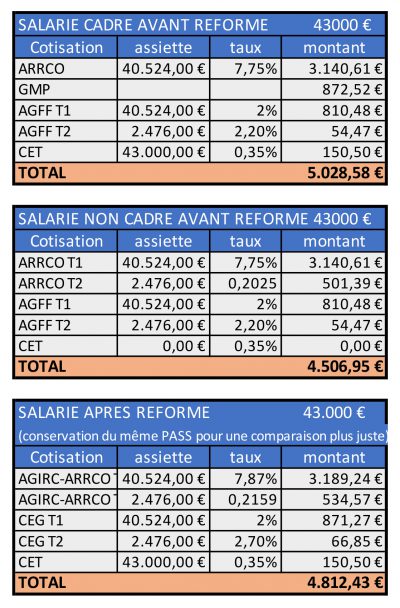

Comparatif des cotisations retraite avant et après réforme sur la base de l’assiette 2019 et son impact sur la fiche de paie.

Dans les deux premiers tableaux on voit les cotisations telles qu’elles auraient été sans la fusion AGIRC-ARRCO en préservant les statuts de cadre et non-cadre.

Dans le tableau CADRE AVANT REFORME, on note qu’il y a la GMP (Garantie Minimale de Points) qui permettait d’obtenir un minimum de points AGIRC.

On constate, par rapport aux deux premiers tableaux la différence de cotisation à salaire égal.

Le troisième tableau est donc la nouvelle façon de calculer après la réforme. Il n’y a plus de distinction entre cadre et non-cadre. Les anciens cadres dont le salaire est proche du PASS cotisent 532 € de moins ( 5 028 – 4 812 €). Et les anciens non-cadres cotisent 306 € de plus (4 812 – 4 506 €).

Max : Parlons donc de ce bonus/malus.

M. C. : Il a été mis en place pour inciter les assurés à repousser leur date de liquidation et renflouer les caisses.

- Pour un assuré qui liquide avant son taux plein, rien ne change : la décote est viagère. Une décote qui peut aller, rappelons le, jusqu’à 22 %.

- Désormais, un assuré né à partir de 1957 qui liquide à la date de son taux plein (avant 67 ans), subit une décote de 10 % durant 3 ans (limitée à 67 ans).

- Si on reporte d’une année la liquidation de sa retraite, une surcôte de 4 trimestres est appliquée sur le régime de base (pas sur les complémentaires).

- Le bonus : si on reporte la liquidation de 2 ans après la date du taux plein, un bonus de 10 % est appliqué sur l’AGIRC-ARRCO pendant un an. Si on repousse de 12 trimestres, c’est 20 %, 16 trimestres ou plus : 30 % (toujours pendant un an).

Max : Des cas particuliers ?

M. C. : Ceux qui auraient pu liquider en 2018 mais ne l’ont pas fait ne seront pas concernés par le malus mais auront le bonus. Le régime complémentaire AGIRC-ARRCO demandera certainement de justifier de la date du taux plein pour un départ anticipé par la production de l’attestation de départ anticipé qui est à demander auprès du régime de base. Et ce dès l’année d’acquisition des trimestres nécessaires au taux plein.

Max : Des exceptions ?

M. C. : Dans certains cas le malus peut être réduit ou ne s’applique pas. Votre conseiller peut vous orienter (les retraités handicapés, ceux non assujetti à la CSG, ceux qui auraient pu liquider en 2018 avec un taux plein,…).

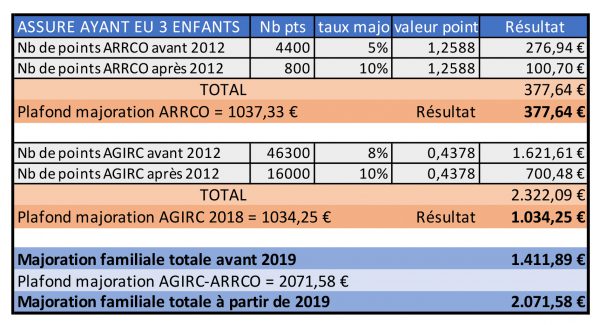

Max : Le point dont personne ne parle : les majorations familiales.

M. C. : Effectivement et il vaut pourtant le détour. Depuis 2012, pour les assurés qui ont au moins 3 enfants, la majoration est plafonnée (1037 € pour l’ARRCO et 1034 € pour l’AGIRC). La fusion permet donc de relever le plafond puisqu’ils s’additionnent (2071 €). Auparavant, ne pas atteindre le plafond de l’ARRCO était une perte sèche. Par contre on dépassait souvent le plafond de l’AGIRC. Avec ce plafond global, on récupère ce qui était perdu avec l’ARRCO (Voir tableau).

Comparatif du calcul de la majoration familiale avant et après réforme.

Comparatif du calcul de la majoration familiale avant et après réforme.Avant la réforme, on atteignait très rarement le plafond ARRCO (1037 €). Alors que l’on dépassait fréquemment le plafond AGIRC (1034€).

Ainsi pour le même nombre de points, la majoration familiale passe à 2 071 € (au lieu de 1411 € avant réforme).

M. C. : La fusion ne simplifie que le fonctionnement de la caisse, pas celle des futurs retraités. Plus que jamais, se faire conseiller par un spécialiste de la retraite devient indispensable face aux différentes options.