On peut lire ici et là que l’assujettissement des dividendes aux cotisations sociales est catastrophique pour les gérants majoritaires de SARL.

Des calculs précis permettent de mettre en évidence que c’est souvent le contraire. Pour les dirigeants les plus riches, cette vision était déjà fausse avant 2018. Elle l’est encore plus depuis la mise en place de la FLAT TAX et l’augmentation de la CSG.

Rappelons que, depuis 2013, les dividendes perçus par les gérants majoritaires de SARL sont assujettis aux cotisations sociales pour la part qui dépasse 10% du capital social, des primes d’émission et des sommes versées en compte courant. Or, pour le moment, les dividendes perçus par un président de SAS ne sont pas intégrés dans l’assiette de cotisations sociales. Ils subissent les prélèvements sociaux de 17.2%.

Depuis 2018, les dividendes peuvent être imposés au PFU (Prélèvement Forfaitaire Unique) à 30%, dont 12,80% d’impôt et 17,20% de prélèvements sociaux.

Quel que soit son statut social, le traitement fiscal du dirigeant est identique :

- Soit il intègre ses dividendes à ses revenus (qui bénéficieront d’un abattement de 40%)

- Soit il s’acquitte du PFU à 12,8%.

Ainsi la différence de traitement se situe exclusivement au niveau des prélèvements sociaux :

- Soit les dividendes subissent les cotisations sociales TNS, déductibles en grande partie

- Soit ils sont soumis aux prélèvements de 17.2% entièrement non déductibles, c’est le cas des dividendes d’un Président de SAS ou de ceux d’un gérant majoritaire de SARL qui dépassent 10% du capital social, des primes d’émission et des sommes versées en compte courant.

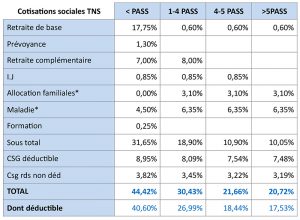

Rappelons que le taux des cotisations sociales TNS est dégressif : plus le revenu est élevé, plus le taux est faible.

Rappelons que le taux des cotisations sociales TNS est dégressif : plus le revenu est élevé, plus le taux est faible.

*Les taux Maladie et Allocations familiales sont variables suivant le revenu. Nous avons pris des taux moyens.

PASS : Plafond Annuel de la Sécurité Sociale (39 732 € en 2018)

Quelques exemples nous aiderons à comprendre :

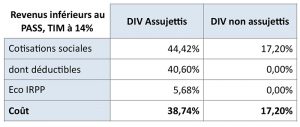

1 ) Revenus inférieurs au PASS, TIM à 14%

1 ) Revenus inférieurs au PASS, TIM à 14%

Pour les revenus inférieurs au PASS et dont le taux d’imposition marginal est faible, le match est très largement remporté par les dividendes non assujettis ! Il convient néanmoins de rappeler que les dividendes assujettis permettent de générer des droits périphériques (retraite et prévoyance).

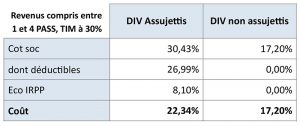

2) Revenus compris entre 1 et 4 PASS, TIM à 30%

2) Revenus compris entre 1 et 4 PASS, TIM à 30%

L’écart se resserre et si l’on intègre les droits périphériques la réflexion s’impose.

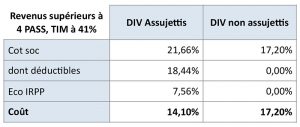

3) Revenus supérieurs à 4 PASS, TIM à 41%

3) Revenus supérieurs à 4 PASS, TIM à 41%

Dans ce cas, il n’y a plus de débat, il vaut mieux être assujettis.

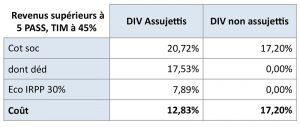

4) Revenus supérieurs à 5 PASS, TIM à 45%

4) Revenus supérieurs à 5 PASS, TIM à 45%

L’écart se creuse encore plus. Il est de plus de 4 points !!!

Pour les hauts revenus, l’assujettissement est une réelle opportunité.

En conclusion

Vouloir à tout prix éviter d’appréhender des dividendes assujettis est une erreur. Pour les hauts revenus, être soumis aux cotisations sociales obligatoires peut se révéler être une bonne affaire. Dans tous les cas un calcul s’impose.

Nicolas Arnaud