On entend souvent dire que le statut de salarié est plus protecteur que celui de TNS (Travailleur Non Salarié). Un mythe dont il est important de tordre le cou en matière de prévoyance. En effet, même s’il existe quelques différences, les garanties de ces deux statuts n’offrent que le strict minimum bien en deçà des nécessités du chef d’entreprise. Il est indispensable de les compléter par la souscription d’un contrat complémentaire.

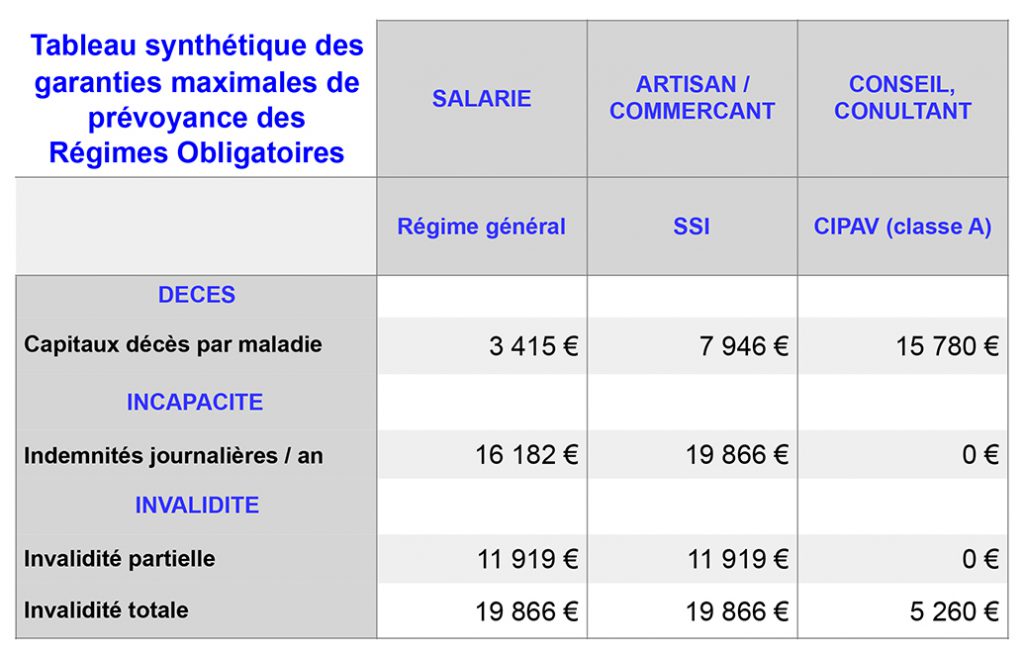

Le tableau ci-dessous, à titre de comparaison, ne porte que sur la prévoyance du dirigeant. C’est-à-dire le Décès, l’invalidité et l’incapacité de travail.

Ce tableau se veut volontairement synthétique. Des particularités existent, notamment au régime général des salariés (maternité, accident du travail). Mais on se rend compte que, quel que soit le statut, les garanties sont faibles. Les franchises ou la durée d’indemnisation ne permettent pas une couverture complète en cas d’arrêt de travail.

Rappelons que, depuis 1947, toute entreprise est obligée de mettre en place une couverture prévoyance pour ses cadres, dont le dirigeant fait partie s’il est assimilé salarié (Président de SAS, PDG de SA, Directeur Général, etc…). Cette couverture peut aussi être exigée par la convention collective. En pratique, ce contrat est souvent mis en place dans la précipitation et sans réflexion au moment de la création de la société, le créateur ayant bien d’autres sujets à traiter.

Si le dirigeant est TNS (Gérant majoritaire de SARL ou EURL), il n’existe aucune obligation d’assurance et la souscription de garanties complémentaires est souvent négligée.

Il est évident que le chef d’entreprise, quel que soit son statut, doit compléter les garanties de son régime obligatoire par un contrat de prévoyance et que c’est ce dernier qui assurera l’essentiel de sa protection. Il est impératif de revoir périodiquement ce contrat afin de l’ajuster à la situation du dirigeant tout au long de sa carrière, souvent mouvementée.